На досуге. К теории Риска. Финишировали!

Ох и утомился я тут, комментируя один пост...

Хочется написать и поговорить, о чем-нибудь любимом и приятном. Возможно, на досуге, между экспедициями в горы, мне, наконец, удастся продвинуть на этом сайте теорию о Риске. Иначе, какой же это Риск без теории Риска? :))

Недавно мой старший сын принес на обсуждение за чашечкой чая очередной тульский пряник и

задачку про двух заключенных.

Задача эта парадоксальная, особенно после того, как я поправил в ней некоторые цифры. И она интересна для опроса. Мало ли, как всё сложится...

Поэтому прошу максимально вдумчиво и ответственно проголосовать, прежде чем читать комментарии.

Как говорят, прочувствуйте ситуацию.

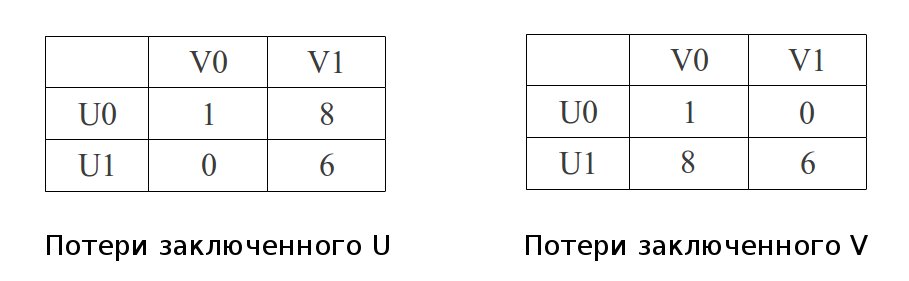

Итак, два заключенных сидят в СИЗО, общаться между собой они не могут. Каждый из них знает про такой расклад:

Если оба заключенных будут молчать - обоим сидеть по 1-му месяцу.

Если оба заключенных все расскажут - обоим сидеть по 6 месяцев.

Если один из заключенных будет молчать, а другой всё расскажет - то молчуну впаяют 8 месяцев, а рассказчика немедленно отпустят.

Вот как это выглядит на картинке:

В табличках прописаны сроки лишения свободы для каждого из заключенных, при вот таких действиях:

U0 - заключенный U молчит,

U1 - заключенный U говорит,

V0 - заключенный V молчит,

V1 - заключенный V говорит.

Разобравшись в своих предпочтениях, я пригласил на следующий день Сашу на новую чашечку чая с брусничным вареньем и немедленно предложил сыграть.

О том, что из этого получилось, я расскажу позже.

Вот так мы провели первое и пока единственное испытание. А вот как поведет себя население в среднем? Вот, в чем вопрос...

Понятно, что это не простое население, это аудитория Риска, со всеми специфическими особенностями. :)

Итак, каждому в опросе предлагается представить, что он находится в КПЗ, и что в соседней камере сидит знакомый, которому угрожает та же участь, что и вам. Требуется выбрать одно из двух:

"Буду молчать" (U0)

"Всё расскажу" (U1).

Туристы в страшном ледопаде. Они мирно жуют курагу и просчитывают свои риски. Они не подозревают, что к ним уже подкрался неотвратимый ......

Ну что, проголосовали?

Тогда дальше...

В тот же день я раскопал парадокс о двух конвертах, который поверг меня в замешательство и надолго выключил из растительной жизни. Отправляясь на работу, Саша поцеловал меня и сказал: "Спасибо, папок, давненько в жизни не было ничего интересного, пойду поразмышляю о двух конвертах".

Парадокс о двух конвертах.

Коля положил в два одинаковых почтовых конверта некоторую сумму денег, причем в один из них ровно в два раза больше, чем в другой. Потом он подбросил монетку и, повинуясь случаю, один из конвертов вручил Васе, а другой Пете.

Вася открыл конверт, пересчитал деньги и подумал так: "У меня в конверте сумма X. Значит, с вероятностью 0.5 в конверте у Пети лежит сумма X/2 и с вероятностью 0.5 он обладает суммой 2X. Выгодно ли мне меняться? Ожидаемый выигрыш от обмена конвертами равен: 0.5 * (X/2 - X) + 0.5 * (2X - X) = 0.25 * X > 0. Значит, меняться выгодно!"

Аналогично может рассуждать и Петя. Получается, что меняться выгодно обоим. Но ведь, это же лажа!

О проведенном мною исследовании этого парадокса я расскажу позже, к его правильному восприятию необходима предварительная подготовка.

А ночью мне приснился странный пример, когда одна случайная величина содержит информацию о другой, а та другая не содержит информации о первой. Я сейчас объясню, почему это странно.

Дело в том, что в обычной теории вероятностей отсутствие информации эквивалентно взаимной независимости случайных величин, а значит, ситуация с отсутствием информации симметрична. Действительно, случайная величина X не содержит информации относительно случайной величины Y, если и только если, X и Y независимы, а это, в свою очередь, необходимо и достаточно для того, чтобы случайная величина Y не содержала информации о случайной величине X.

Однако в теории вероятностей взаимное распределение случайных величин X и Y считается известным. Совсем иначе, если мы имеем дело со статистически неопределенной ситуацией.

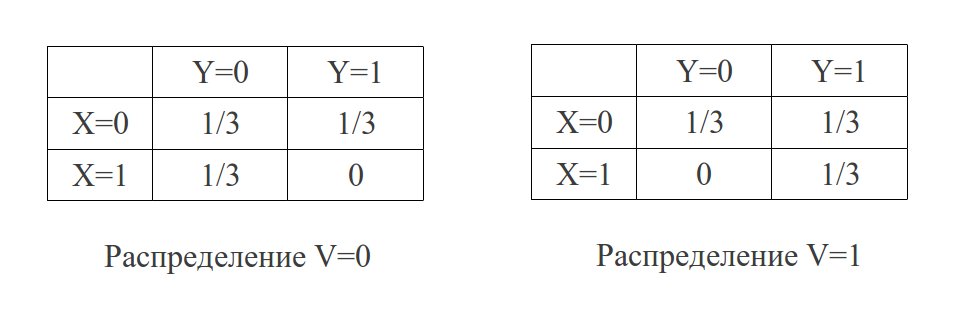

Вот, какой пример мне приснился:

Две бинарные (т.е. принимающие два значения 0 и 1) случайные величины X и Y имеют совместные распределения, которые отражены табличками. Распределений два. Случайная величина X принимает значение 0 с вероятностью 2/3 и значение 1 с вероятностью 1/3 независимо от распределения. А вот случайная величина Y принимает свои значения с вероятностями 2/3 и 1/3 уже в зависимости от распределения. При первом распределении (V=0) более вероятно значение Y=0, а при втором распределении (V=1) более вероятно значение Y=1. Какое из распределений истинно - не известно.

В этом примере случайная величина X содержит информацию о случайной величине Y, но не наоборот, случайная величина Y информации об X не содержит.

"Мама, а розочка бывает больше самолёта?" "Что ты, Вовочка, розы намного меньше самолёта". "Даже если один шанс на миллион?" "Розы всегда меньше самолёта". "А почему папа сказал, что шанс один на миллион, а самолёт опять розочкой накрылся?"

Попробую объяснить этот пример.

Но для этого сначала расскажу о рандомизированных стратегиях.

Однажды участник нашего памирского похода меня спросил: "А почему ты в одинаковых ситуациях принимаешь разные решения, то так, то эдак?" В ответ я отшутился: "Это потому, что я использую рандомизированные стратегии". Тогда я осознал, что о рандомизированных стратегиях, увы - мало кто знает...

Рандомизированная стратегия, это когда вы кидаете монетку, чтобы принять решение. Во многих задачах она позволяет получить оптимальный гарантированный результат и подсказывает самый рациональный способ поведения. Когда, еще будучи студентом, я впервые узнал об этом, то это стало революцией в моей голове! Представить, что оптимальное поведение требует инструмента в виде мешочка с костями...

Представить такого я не мог.

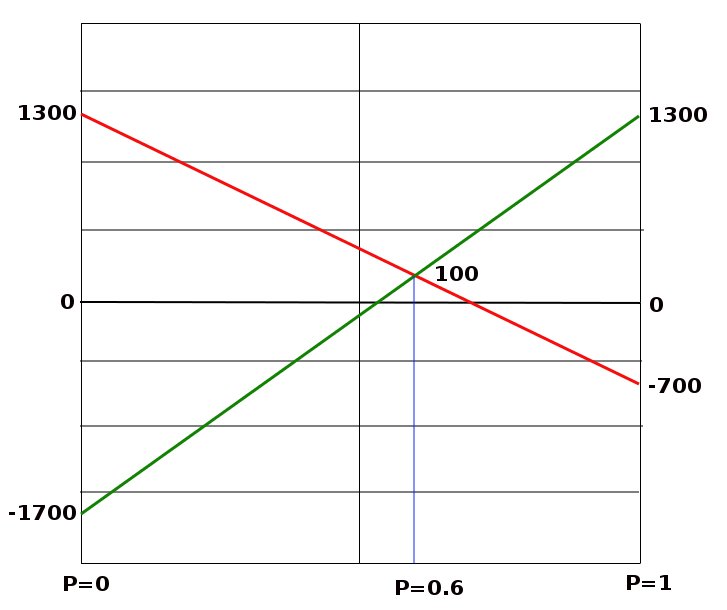

Рассмотрим такую задачку:

U=0 или U=1 - это два варианта вашего решения. Y=0 или Y=1 - это два возможных значения неизвестной вам величины. Это могут быть непредсказуемые действия другого человека или какой либо иной параметр, который, если и можно считать случайным, то о его распределении, всё равно, ничего не известно. А в табличке проставлены суммы денег, которые вы можете выиграть или проиграть.

Как бы вы себя не вели, от проигрыша, всё равно, не застрахованы. Если выберете U=0, то можете проиграть 700 рублей. А если выберете U=1, то можете проиграть 1700. При равных выигрышах решение U=0 безобиднее, поэтому и выглядит предпочтительнее.

Однако существует способ извлечь из этой ситуации положительный в среднем выигрыш! Иначе говоря, при многочисленных повторениях этой игры вы начнете обогощаться, как бы не вела себя величина Y. Единственно, что не разрешается в этой задачке, чтобы Y "подсматривала ваши решения" и уже после каждого вашего выбора нагло подсовывала вам проигрыш. :)

Давайте принимать решение U=0 с вероятностью P и решение U=1 с вероятностью 1 - P. Тогда при Y=0 ваш ожидаемый выигрыш равен:

Q = -700 * P + 1300 * (1-P) = 1300 - 2000 * P.

А при Y=1 ожидаемый выигрыш равен:

Q = 1300 * P - 1700 * (1-P) = 3000 * P - 1700.

Первый выигрыш падает с ростом P, а второй растет.

Вычислим P, при котором эти выигрыши уравниваются. Легко убедиться, что равенству соответствует P = 3/5 = 0.6 . При такой вероятности, в обоих случаях, независимо от значения Y, ожидаемые выигрыши равны 100 руб. > 0. Стоит, хоть немного отклониться от этой вероятности, как вы рискуете получить ожидаемый выигрыш меньше 100 рублей или даже реально проиграть.

Вот так.

Кидайте монетку, господа!

Это и есть рандомизированная стратегия.

Вы можете себе представить, что наилучший ледоруб состоит из двух ледорубов? Наклейка одна: BD-22, а ледорубов два, и разной конструкции. Один вам приносят со склада с вероятностью 0.6, а другой с вероятностью 0.4 :))))

Продолжение следует...

Обсуждение парадоксов, расчеты и результаты голосования оформлены в отдельной статье на моей личной ленте вот ЗДЕСЬ:

1. А. Лебедев. Анализы парадокса о двух конвертах и задачи о двух заключенных.

188

Комментарии:

Войдите на сайт или зарегистрируйтесь, чтобы оставить комментарий

Вот опилки в голове чуть подсохнут ---постараюсь вникнуть :--)))

Что за единица измерения такая: вероятность умноженная на рубль – математическая или физическая? :)

Парадокс конвертов раскрыт. Он обусловлен стиранием границ между виртуальностью и реальностью :)

Пусть у вас есть лотерейный билет, который обеспечивает вам 100 рублей с вероятностью 0.5 и 0 рублей с вероятностью 0.5

Ожидаемый выигрыш равен 50-ти рублям.

Не сомневаюсь, что большинство людей предпочтут реальных 50 рублей такому билету. Но за сорок рублей его купят многие. А 100 таких билетов по цене в 40 рублей только дурак не купит.

С ростом числа испытаний N разница между реальными и, как вы говорите, виртуальными деньгами исчезает. Виртуальная сумма миллиона таких билетов отличается от реальной суммы в 50 миллионов рублей не более чем на 0.3 процента (т.е. 0.003) с вероятностью 0.997 (посчитал устно, но, вроде, не ошибся).

В голосовалке не принимал участие, т.к. не хватает исходных данных. Если заключенный №1 чувствует симпатию, сострадание, испытывает уверенность в заключенном №2, то он, скорее всего, промолчит. А если испытывает недоверие, то заложит.

Выйграть можно только изначально обладая меньшей суммой чем у товарища (т.е. 1/2Х), следовательно вместо 0.5 * (X/2 - X) + 0.5 * (2X - X) = 0.25 * X, надо писать 0.5 * (X/2 - X) + 0.5 * (X - Х/2) = 0 * X, и иллюзия исчезает..

А задача такая интересная получилась:)

Если бы выигрыш/проигрыш был бы не во сколько-то раз, а на сколько-то рублей, оптимальным решением было бы не меняться, но, когда в два раза - появляется смысл.

Рассмотрим такой пример: в конверте у меня 10 рублей, а у Васи может быть в 1000 раз больше. Если мне повезет, то я получу каккие-то деньги, а если нет - бог с ними с 10 рублями.

Правда, в этом случае, Вася должен тоже абстрагироваться от уровня своих доходов и доходов подарившего конверт, иначе он быстро придет к выводу, что меняться не стоит.

Этот парадокс имеет место быть только в том случае, когда речь идет о суммах не значительных для играющих, когда же речь пойдет о больших суммах (дарящий - миллионер), и Вася и Петя будут бояться проиграть больше, чем выиграть, а ваша формула этого не учитывает, она чисто математическая. :)

Если мне повезет, то я получу какие-то деньги, а если нет - бог с ними с 10 рублями.

Это о полезности каких то значимых денег и бесполезности десятки.

Давайте не будем припутывать к парадоксу понятие полезности, ведь можно считать, что в конвертах с самого начала заложены не деньги, а полезность (полезность - известное понятие в исследовании операций, применительно к деньгам - это нелинейная функция денег, осреднение которой по вероятности считается осмысленным).

Все работает: и Вася и Петя в, любом случае, выигрывают в 2 раза больше, чем проигрывают.

И чего они там навыигрывают, когда начнут меняться при полностью симметричной ситуации?

Однако вы очень близки..

Интуиция славная.

Когда увидите решение - порадуетесь! :)

"Полезность" надо либо включить в формулу, что очень непросто, либо исключить вовсе, тогда надо оговорить условия среды в которой имеем парадокс (перед вами живые люди, а не математики, они по себе меряют.)

Если мы говорим об оптимальных решениях, оптимальные решения бывают только для каких-то текущих условий и эти условия необходимо оговаривать отдельно, тогда "полезность" стоит учесть.

А ведь поначалу мозг сводит. :))

Вот к чему приводит не знание бухгалтерии и не корректная постановка задачи. Доходы и расходы можно складывать только по-отдельности. Доход - 100 р. у друга + 50 р. у подруги = 150 р. Расход - 100 р. пропил(ладно, потерял) + 30 р. отдал другу + 20 р. шоколадки = 150 р.

Сальдо: 0.00 р.:-)

(Это в струю замечания №2 в моем посте ниже, которое является общим.)

Игрушечная машинка с заводным ключиком массой m=2 кг развивает скорость V=1 м/c. Большая машинка? Ну да ладно, так легче считать.

Её кинетическая энергия равна m*V*V/2 = 1 джоуль. Ясно, что эта энергия запасается в пружине, а потом переходит в кинетическую энергию машинки.

Мальчик запустил машинку в поезде, который движется со скоростью 10 м/c.

Относительно земли машинка имела до старта скорость 10 м/c, а после своего жужжащего разгона - скорость 11 м/c.

Её кинетическая энергия возросла от 100 джоулей до 121 джоуля.

Откуда взялись лишние 20 джоулей? :))

1. Из поезда.

2. Если взятая модель противоречит реальной действительности, значит она выбрана неправильно и необходимо искать другую модель.

3. А "поначалу" (в заметке выше) пишется слитно.

2). Принцип относительности в механике утверждает, что все механические процессы протекают одинаково в любой инерциальной системе отсчета. Поэтому школьник должен уметь работать в любой системе координат.

3). Спасибо, исправил :)

покончим со школьным парадоксом о кинетической энергии.

Представим, что поезд движется с выключенным двигателем, по инерции. Взаимодействуя с поездом, машинка сообщает ему микроскопический импульс и чуточку тормозит его. В результате кинетическая энергия поезда убывает на 20 джоулей. Закон сохранения энергии выполняется.

Проверим это. Запишем закон сохранения импульса:

(m+M)W = M(W-d) + m(W-d+V),

где m = 2 кг - масса машинки

M - масса поезда

W = 10 м/с - скорость поезда до запуска машинки

d - изменение скорости поезда

V = 1 м/c - скорость машинки относительно поезда.

Из этого уравнения следует, что

d = mV/(m+M) - ничтожная величина.

Однако разность кинетических энергий поезда до запуска машинки и после её разгона равна:

MW*W/2 - M(W-d)(W-d)/2 = MWd - Md*d/2 ~ MWd = MWmV/(m+M) ~ WmV = 10 * 2 *1 = 20 дж.

Если скорость поезда после разгона машинки не изменилась, значит двигатель разогнал поезд с W-d до W и совершил работу в 20 джоулей.

И закон вообще-то нельзя записывать для состояний "до" и "после" внешнего воздействия ( в данном случае, толчка машинки).

Товарищ, не вешайте лапшу на уши. В реальной жизни вы ничего и никогда не посчитаете, если будете сравнивать поезда и заводные машинки. Расчётная модель у вас будет перегружена.

Я прошу на меня не накладывать штампы, что я должен знать а что нет.

Впрочем, ладно, можете накладывать. Но потом не обижайтесь, что сами станете штампом.

А вот формулировка еще круче. Нет никакого поезда. Есть инерциальная система отсчета, которая движется навстречу игрушке со скоростью 10 м/c.

До запуска, скорость игрушки в этой системе отсчета равна 10 м/c

После отработки пружины (а машинка просто проехалась по асфальту) скорость машинки в этой системе отсчета 11 м/c

Разность кинетических энергий 121 - 100 = 21 джоуль.

Откуда взялись лишних 20 джоулей?

Земля вместо поезда, только и всего :)

****

В детстве мне нравилась идея остановить вращение земли.

для этого предполагалось людям всем разом пойти на восток, заодно в ту же сторону поехать автомобилям и паровозам:)

До воплощения идеи дело не дошло,

и хорошо,

а то вдруг бы получилось... жили бы сейчас на планете где с одной стороны горячая сковородка, с другой- морозильник.:))

Земляне , забыв склоку капитализма и коммунизма,разделились бы на два племени,

У одних в крови тек бы жидкий азот, у других плазма:))

Был маленький "Доктор Зло"?:-)))

Мальчик, заводящий пружинку, тоже в поезде сидит, и его импульс входит у Андрея в уравнение (как составная часть MW), поэтому он никакая не внешняя сила, а внутренняя.

*****

считать надо вместе, машинку и поезд.

Общая энергия системы не изменилась

Разгоняясь, отталкиваясь от поезда машинка притормозила поезд и его энергия уменьшилась на эти 20 джоулей.

Тогда я задал ему аналогичную задачку уже без поезда.

Чтобы уж совсем... :)))

Вот про поезд еще. Если машинка разгоняется до 1 м/с за 2 секунды, то она воздействует на поверхность с силой 1 ньютон (2 кг * 0.5 м/c*c = 1 н). За 2 секунды поезд проезжает 20 метров. Работа машинки по торможению поезда равна F * S = 1 н * 20 м = 20 джоулей.

Опять все те же 20 джоулей!

А мощность 10 ватт !!! Ха-ха-ха!

Ну а если в постановке без поезда. Нет никакого поезда. Есть инерциальная система отсчета, которая движется навстречу игрушке со скоростью 10 м/c.

До запуска, скорость игрушки в этой системе отсчета равна 10 м/c

После отработки пружины (а машинка просто проехалась по асфальту) скорость машинки в этой системе отсчета 11 м/c

Разность кинетических энергий 121 - 100 = 21 джоуль.

Откуда взялись лишних 20 джоулей?

Вон выше расчет этой силы и работы поезда. Как раз 20 джоулей.

А расчет выше - совершенно правильный.

Всё, не буду больше занудствовать :-)))

****

Зачем при равномерном движении работа двигателя?

Вы ж не собираетесь учитывать трение, задача ведь не о том

Давай не будет поезда. Машинка запускается по асфальту. Процесс рассмотрим в системе координат, которая движется навстречу машинке со скоростью 10 м/с.

В этой системе координат сила трения от колес машинки совершает над Земным Шаром работу в 20 джоулей.

А если система координат будут двигаться со скоростью 20 м/c, то та же самая сила произведет над Земным Шаром работу в 40 джоулей.

Я подозреваю, что многие не верят в воздействие машинки на Земной Шар и думают, что я гоню пургу. На самом деле это всё очень серьёзно. :)))

Е.И. Бутиков, А.А.Быков, А.С.Кондратьев. Физика в примерах и задачах. Санкт-Петербург, "Лань", 1999.

******

машинка толкает землю.

Как Бог свят.

И мы толкаем.

Хорошо, что в разные стороны - а то- бяда:)

*****

Есть другой вариант- не знаешь, что делать- действуй по плану

"После просмотрa пaртиотического фильмa учитель спрaшивaет у детей, кому кто понрaвился. Одному подвиг солдaтa, другому - кaк сaнитaркa рaненого спaслa. А Вовочкa говорит:

- А мне больше всего понрaвился нaркомaн.

- Кaкой тaкой нaркомaн. Тaм не было нaркомaнов.

- Был, он все время зaтягивaлся и говорил: "Хороший у вaс плaн, товaрищ Жуков!"

Мужчины бросились в вычисления- один щанс на миллиард или триллион...

Женщины сказали "50%- либо встречу, либо нет" :) (старый бородатый анекдот.)

" Мужик с убитым видом пришел в мaгaзин. Спрaшивaет (грустно):

- Дaйте мне мыло и веревку...

Продaвщицa:

- Вешaтся, что-ли собрaлся?

Он (язвительно):

- Нет, б_я, счaс помоюсь вот - и в горы..."

"Два альпиниста наконец-то вылезли на вершину Эвереста. И один, вытирая пот с лица, спрашивает другого:

– Ну как, у тебя получилось с тем обменом квартиры?

– Да я чё псих — пятый этаж без лифта?!"

совместные потери: молчать - 2; 8, говорить - 8; 12, то есть выгоднее молчать.

Надо напарнику перед восхождением давать такие задачи :)

****

Я бы пошел только с таким, который даст определенный ответ.

Других- нах :)

*****

Я не слышал.Интересно, где?

Зато недавно впервые услышал про откат в 100% от стоимости работ, по конкретному объекту.

Растем понемногу :)

Это на риске звучит как "останетесь вы членом команды, или поступите, как сейчас модно" (модно, например, на зимне-весенних коммерческих и прочих интернетно-случайных восхождениях на Эль).

Тенденция настораживает. Среди посетителей риска целая толпа "вот этих вот": U1 (всё расскажу) 16.28% (14)

Как рассуждает Вася?

Он рассчитывает ожидаемый выигрыш от обмена конвертами. Такое среднее в теории вероятностей называется математическим ожиданием выигрыша.

Какая интерпретация полученной величины?

Интерпретация достигается мысленным погружением в гипотетический ансамбль повторяющихся ситуаций.

Например, если вы обладаете лотерейным билетом, который выигрывает 100 рублей с вероятностью 0.5, математическое ожидание выигрыша равно 0 руб. * 0.5 + 100 руб. * 0.5 = 50 руб. При многочисленных играх с билетом такого номинала вы получите примерно N* 50 руб., где N - число игр, причем, чем больше игр, тем меньше относительная ошибка в прогнозе дохода. Если N - миллион, то ваш доход будет отличаться от 50-ти миллионов рублей менее, чем на 0.3 процента (0.003) с вероятностью 0.997.

Вот и Вася мысленно погружается в гипотетический ансамбль повторяющихся ситуаций с обменом конвертами.

Но каков источник случайности в этих будущих его играх? Судя по тому, как он ведет расчет, единственным источником случайности он считает монетку, которую подбрасывает Коля. А количество денег в конверте X, он не усредняет по какому-либо распределению вероятностей и считает его, как бы, фиксированным.

Однако величина X Васе заранее неизвестна, как и все её будущие значения. Такое частичное осреднение, которое произвел Вася, при фиксированном X, в теории вероятностей называется условным математическим ожиданием, "математическое ожидание при условии, что величина X принимает наблюдаемое значение".

Является ли условный ожидаемый доход критерием рационального выбора?

Да, если мы имеем дело со статистически определенной ситуацией, т.е., когда вероятности всех фигурирующих в модели событий заранее известны.

В этом случае безусловное математическое ожидание выигрыша равно условному ожиданию, усредненному по распределению случайной величины X. Поэтому, если условное ожидание выигрыша при каждом фиксированном X максимально, то максимальным будет и безусловное ожидаемое значение выигрыша.

Может быть на это рассчитывал Вася?

Но тогда он неправильно посчитал свой выигрыш. Он не учел распределения величины X.

А без этого нельзя. Предположим, что используемый Колей капитал не превосходит 300 рублей. К примеру, пусть сумма денег в обоих конвертах Z распределена равномерно от 0 до 300 рублей. Тогда, если Вася увидел в своём конверте 110 рублей, он уже не должен меняться. Ведь у Пети может быть только 55, но никак не 220 рублей (110 + 220 > 300).

А между тем Васин расчет показывает положительный условный выигрыш при любом значении X, и при любом распределении этой случайной величины.

Чему же соответствует Васин расчет? Какому гипотетическому ансамблю?

А вот какому. Васе постоянно кладут в конверт 100 рублей, а Коля с вероятностью 0.5 кладет в конверт Пети то 50, то 200 рублей. Но это несимметричная ситуация, и никакого парадокса нет. Васе каждый раз выгодно меняться, а Пете нет.

100 рублей - это к примеру. Речь может идти о 200 рублей или иной сумме, но, главное, что эта сумма в гипотетическом ансамбле повторяющихся ситуаций остаётся фиксированной.

Однако это не интересный случай.

Исследуем задачу при некоторых стандартных распределениях суммы денег Z в двух конвертах.

Оказывается, что парадокс в некотором смысле сохраняется, и обоим игрокам при определенных ограничениях выгодно меняться. В Википедии ничего не говорится о возможности такой ситуации.

Итак, пусть сумма денег Z, которую Коля тратит на эксперимент, случайна и имеет функцию распределения F(z). Пусть независимая от Z бинарная случайная величина T принимает значения 0 или 1 с вероятностями 0.5 и отражает, кому досталась меньшая часть денег, т.е. Z/3: если Васе, то T = 0, если Пете, то T=1.

Пусть X - сумма в конверте Васи. Найдем функцию G(x) распределения случайной величины X.

G(x) = P{ X < x } = P{ X < x, T = 0} + P{ X < x, T = 1} = P{ Z/3 < x, T = 0} + P{ 2Z/3 < x, T = 1} = P{ Z < 3x, T = 0} + P{ Z < 3x/2, T = 1} = 0.5 * F(3x) + 0.5 * F(3x/2).

Дифференциируя функцию распределения, найдем плотность распределения случайной величины X.

g(x) = 1.5 * f(3x) + 0.75 * f(3x/2),

где f(z) - плотность распределения случайной величины Z.

По формуле Байеса найдем условные вероятность (при условии X), что к Васе пришла меньшая сумма денег Z/3 или большая сумма денег 2Z/3.

P{ T = 0 | X } = f(3X) / [ f(3X) + 0.5*f(3X/2) ]

P{ T = 1 | X } = 0.5* f(3X/2) / [ f(3X) + 0.5*f(3X/2) ]

Как видно, эти вероятности вовсе не равны 0.5.

Условное математическое ожидание выигрыша Васи при обмене равно

Q(X) = X * P{ T = 0 | X } - 0.5 * X * P{ T = 1 | X } = X * [ f(3X) - 0.25*f(3X/2) ] / [ f(3X) + 0.5*f(3X/2) ].

Условный ожидаемый выигрыш положительный, если и только если 4 * f(3X) > f(3X/2).

Оптимальная стратегия Васи:

!!!!! Меняться, если 4 * f(3Х) > f(3X/2),

!!!!! Не меняться, если 4 * f(3Х) = H/3 = 100 руб.

Ожидаемый выигрыш при этом равен H/16 = 18.75 руб.

2) Пусть Z - распределена экспоненциально с математическим ожиданием S = 150 руб.

И для этого распределения нетрудно посчитать, что

оптимальная стратегия Васи:

!!!!! Меняться, если X < 2S * ln(4) / 3 = 138.6 руб.,

!!!!! Не меняться, если X >= 2S * ln(4) / 3 = 138.6 руб.

Ожидаемый выигрыш при этом равен S(1 + 2ln(4) / 3) / 32 = 9.02 руб.

Но ведь и у Пети тоже самое! Парадокс сохранился?

Вовсе нет. :)

Оптимальная стратегия Васи действительно оптимальна, если Петя ему не противодействует и соглашается на все обмены, которые ему предлагает Вася.

При такой пассивной со стороны Пети игре Вася действительно выигрывает с каждым обменом в среднем по 18.75 руб. при равномерном распределении и по 9.02 руб. при экспоненциальном.

И эти числа подтвердились на компьютере методом Монте-Карло!

И Петя посчитает для себя такой же положительный ожидаемый выигрыш. И этот расчет тоже будет справедлив только при пассивной игре Васи.

А что же получится при активной игре обоих игроков?

Часть выгодных для Васи обменов забракует Петя, потому что по его оптимальному критерию некоторые предложенные Васей обмены будут невыгодными. С другой стороны, часть выгодных для Пети обменов забракует Вася. В итоге, выигрыш каждого будет равен нулю. И это тоже подтверждено на компьютере методом Монте Карло.

Вот такое получилось интересное исследование.

Там обнаружилась еще одна интересная игровая деталь.

Но об этом, если и расскажу, то в другой раз.

После вручения конвертов вероятность обладания большей суммой денег для Пети и Васи равна по 0,5. Это статус кво возвращается после каждого обмена конвертами. Потому что на двух людей есть два конверта.

Это совершенно реальная вещь - влияние информации.

И совершенно реально у меня на компьютере Вася обыгрывает Петю, если Петя не сопротивляется.

Я же не формулы на компьютере считаю, я моделирую случайные числа, рассовываю из по конвертам, потом их вскрываю, Вася и Петя принимают решения и т.п. Это моделирование методом статистических испытаний или методом Монте Карло.

И все формулы таким способом проверяются.

Всё работает.

Рисковский редактор начинает глючить после символа "больше или равно" и выбросил часть текста из анализа парадокса. Пришлось изменить нестрогие неравенства на строгие. Исправить коммент уже невозможно. Поэтому для полноты картины вношу исправления здесь:

////////////////////////////////////

Условный ожидаемый выигрыш положительный, если и только если 4 * f(3X) > f(3X/2).

Оптимальная стратегия Васи:

!!!! Меняться, если 4 * f(3Х) > f(3X/2),

!!!! Не меняться, если 4 * f(3Х) < f(3X/2).

Рассмотрим два примера:

1) Пусть Z - равномерно распределена в интервале от 0 до H = 300 руб.

Для такого распределения нетрудно посчитать, что

оптимальная стратегия Васи:

!!!! Меняться, если X < H/3 = 100 руб.,

!!!! Не меняться, если X > H/3 = 100 руб.

Ожидаемый выигрыш при этом равен H/16 = 18.75 руб.

2) Пусть Z - распределена экспоненциально с математическим ожиданием S = 150 руб.

И для этого распределения нетрудно посчитать, что

оптимальная стратегия Васи:

!!!! Меняться, если X < 2S * ln(4) / 3 = 138.6 руб.,

!!!! Не меняться, если X > 2S * ln(4) / 3 = 138.6 руб.

Ожидаемый выигрыш при этом равен S(1 + 2ln(4) / 3) / 32 = 9.02 руб.

Но ведь и у Пети тоже самое! Парадокс сохранился?

////////////////////////////////////////////////

Вот этот кусок должен стоять вместо аналогичного, но ущербного (с потерей нескольких строк) куска в тексте анализа.

Проще всё, мне кажется.

Есть такая теорема:

Теорема о сложении вероятностей 1. Вероятность появления одного из двух несовместных событий равна сумме

вероятностей этих событий.

(A+B)= P(A)+P(B) , в нашем случае 0.5 * (X/2 - X) + 0.5 * (2X - X) = 0.5X-0.25X=0.25X Ты подсчитал по этой формуле,

а есть вот такая теорема:

Теорема о сложении вероятностей 2. Вероятность суммы совместных событий вычисляется по формуле

P(A+B)= P(A)+P(B)-P(AB) и в нашем случае получается 0.5 * (X/2 - X) + 0.5 * (2X - X)= 0.5X-0.25X-Х=-0.75X

Вот это похоже на правду.

Несовместными называются события, которые не могут произойти одновременно. Классический пример - орёл или решка. одновременно выпасть они не могут.

Непонятно как по такому определению классифицировать совместные эти события или нет, но результат второй формулы ближе к природе это точно.

Хочется сказать что события эти совместны и значит пользуйся второй теоремой, и всё будет хорошо.

вот например априори, выгоду получит Вася, и получит Петя, совершенно независимо, но одновременно. С точки зрения стороннего наблюдателя события как бы совместны, могут перемножаться и пользуемся второй формулой.

Или если Коля шутник, и положил сумму Х=0 в конверт, значит вероятность получения выгоды от обмена независимо от первоначального расклада на самом деле ноль 0.5*0=0 и опять хочется перейти к тому что значит события эти совместны...

С другой стороны, казалось бы, независимые события это наш случай, ибо выгоду от Васи и выгоду от Пети вообще невозможно получить одновременно одному из них, без бандитизма если :)

Я, тем не менее, буду молчать, и меняться буду :)

Ты только к формулам не придирайся. :)

Так как анализировался парадокс, то я особо тщательно проверял все выкладки и даже не умом, а методом Монте-Карло. Вот все эти доходы в рублях, что я понаписал - всё это реализуется с точностью до 3-го знака (включительно) после 100 миллионов обменов. Вон в третьей строчке q0 - средний доход от одного обмена для Васи. По теории должен быть 18.75

Это было для равномерного распределения Z.

А вот для экспоненциального:

Теоретический доход Васи - см. в первой строчке Q.

Реализованный средний доход от одного обмена после 100 миллионов испытаний - см. в третьей строчке q0.

Или еще статистику пособираем?

заключенный доложен кинуть монетку

1) сколько "рассказчиков" на Риске завалило друг друга на 6 месяцев.

2) сколько "рассказчиков" на Риске завалило "молчунов" на 8 месяцев и, тем самым, выкрутились.

3) сколько "молчунов" на Риске отделались одним месяцем.

:))

Q1 = P (если V - молчит)

Q2 = 2*P+6 (если V - говорит)

Эти линии не пересекаются и оптимальной стратегии тут нет.

Наиболее близкой к оптимальной будет стратегия "все рассказать".

Я без всяких расчетов знаю- все зависит от личностей.

Склонный к риску и азартным играм поменяется, несклонный- ни за что, будет рад тому, что есть.

Аналоговое мышление эффективней:)

Эта задача классифицируется, как игра с непротивоположными интересами. К сожалению, я не много смогу о ней рассказать. В эту область науки я не углублялся.

Литература:

1. Ю.Б. Гермейер. Игры с непротивоположными интересами. Москва, Наука, 1976.

2. Игры с непротивоположными интересами: учеб. пособие. Сост. Р.Ф. Хабибуллин – Казань: Казан. гос. ун-т, 2009.

Первая книжка - серьезная монография.

Вторая - простенькое пособие для студентов с обзором основных постановок.

Ну что я могу сказать? Дурная задача, и в этих книжках ничего толком о ней не сказано.

1) Обращаю внимание на то, что стратегия U1 ("рассказать") доминирует стратегию U0 ("промолчать"). Доминирует - это значит, что при каждом фиксированном неизвестном значении V1 или V2 стратегия U1 лучше, чем U0, действительно: 0 < 1 и 6 < 8.

Аналогично для второго игрока стратегия V1 доминирует стратегию V0.

2) Кроме того, пара (U1, V1) находится в ситуации равновесия - это когда обоим игрокам невыгодно по одиночке отступать от своих стратегий. Иначе говоря, замена (U1, V1) на (U0, V1) ухудшает результат для первого игрока, а замена (U1, V1) на (U1, V0) ухудшает результат для второго игрока.

В этом смысле стратегии U1 и V1 - вполне рациональны.

Но такой результат противоречит здравому смыслу.

Из учебника [2]:

"... всё говорит о том, что наилучшими стратегиями игроков в этой игре являются их гарантирующие, равновесные стратегии признания, и игроки выберут именно их. А решением этой игры будет исход, когда оба игрока признаются. Однако ведь существует исход , когда оба не признаются. Этот исход значительно более выгоден игрокам и может рассматриваться как самый лучший исход для игроков в данной игре с точки зрения здравого смысла. Но никакие формальные соображения нас к нему не приводят.

Этот пример показывает, что справедливо следующее утверждение: ситуация равновесия, которая является центральным понятием в теории антагонистических игр, может не соответствовать представлению о справедливом решении игры и оптимальном поведении игроков в неантагонистических играх, т.е. ситуация равновесия в играх с непротивоположными интересами может не являться оптимальным исходом с точки зрения здравого смысла, а равновесные стратегии могут не быть наилучшими стратегиями для игроков.

Итак, в некооперативном варианте игры положение безнадежно. Все указывает на то, что игроки выберут свои вторые стратегии (стратегии признания)..."

Дурная игра. Наилучший исход очевиден, а прийти к нему невозможно.

Далее Хабибуллин обсуждает возможность договориться. Однако договор между игроками принять пару (U0, V0) лишь провоцирует обмануть и выкрутиться, и ничего не гарантирует.

Как же прийти к паре (U0, V0) рационально?

Когда я играл с Сашей, я размышлял так.

Буду уважать второго заключенного. Буду считать его столь же умным, как и я. Поэтому, если я найду оптимальное решение, то и он найдет его. А значит мы придем к одной и той же стратегии. Останутся только два варианта (U0, V0) и (U1, V1). В первом варианте нам сидеть по 1 месяцу, а во втором - по 6 месяцев. Итак, выбираю U0.

Саша тоже выбрал U0.

После написания текста по анализу парадокса о двух конвертах, у меня возникла еще и такая мысль.

А что будет, если погрузиться в гипотетический ансабль повторяющихся ситуаций? Предположим, что память о предыдущих выборах сохранилась. Тогда, если я выберу U1, то никакие будущие игроки уже не согласятся на V0. И я буду до конца своих дней получать по шесть месяцев.

С другой стороны. Если я выберу U0, то приглашу будущих игроков к союзничеству. Конечно, некоторые воспользуются этим, чтобы за счет меня вылезти сухими из воды. Но многие согласятся на союз, и в среднем, я могу рассчитывать менее, чем на 6 месяцев.

А теперь, итоги голосования!

К 13.40 18.02.2013 проголосовало 115 человек + я (для четности). 96 человека выбрали U0 и 20 человек выбрали U1.

Компьютерная случайная разбивка на пары дала такой результат:

4 "рассказчика" завалили друг друга и получили по 6 месяцев.

16 "рассказчиков" посадили 16 "молчунов" на 8 месяцев, а сами выкрутились.

80 "молчунов" нашли друг друга и отсидели по месяцу.

Все-таки эта "дилема заключенного" это классический пример тогда, когда между участниками в подобной ситуации не происходит никакого обмена информации, они принимают решение не кооперироваться, и максимальная суммарная выгода не достигается. А если включать какие-то дополнительные гипотетические последствия типо уважения других или мести, то это уже совсем другая история, и в таком случае эти выгода должна быть как-то оценена "в месяцах" и включены в таблицу с условиями.

Кстати, фильм "Игры разума", как раз о том самом математике Джоне Нэше, который исследовал подобные ситуации, там есть немного на эту тему:)

"В этом смысле стратегии U1 и V1 - вполне рациональны.

Но такой результат противоречит здравому смыслу."

Мне кажется,что здравый смысл вместе отсидеть по месяцу становится здравым только в случае, если заключенных волнует судьба друг друга. Если каждого волнует только он сам, то они выберут U1 V1. К сожалению...

Выгоднее всего иметь такого Колю, который бесконечно кладёт в конверты,

в конце концов это можно потом просто поделить побратски.

Задача о заключённых:

Если это математическая задача, то она сводится к поиску минимума ущерба, который измеряется отсидкой одного чела,

который и принимает решение, а тут всяк выгоднее отсидеть 6, вместо 8 и 0 вместо 1.

Если это задача из жизни, то здравый как раз смысл подсказывает, что ущерб тут может лечь совсем не в области дней отсидки,

а об этом в условии задачи ничего не сказано.

Больше всего понравились розы!

И еще более странная закономерность: если проводить эксперимент, разрешая обоим подозреваемым свободно общаться между собой, результат остается таким же. Оба человека, даже выработав совместную стратегию поведения, в конце концов совершают предательство. Проблема заключается в том, что люди не способны полностью доверять друг другу. все говорит о том, что надо говорить...

Однако, статистика на риске говорит о том, что выгоднее молчать... Видимо сказывается некая специфика или правила "цеха" как-то так...

*****

Интересно, что значит, открыли?

"Открыли" в контексте вполне бессмысленое слово.

Толи они предположили, что так будет.

Толи им об этом кто то рассказал.

толи они провесли исследование среди заключеных-

абсолютно непонятно.

И по ссылкам Дрешер-Флуд тоже неясно.

Как же это они "открыли"

Может, взяли много пива, посидели до упора- и -" открыли" ?

Тот, кто напился сильней, пробормотал, тот, кто был трезвей- записал а салфетке окурком :))

Приведу её начало:

Дилемма заключённого (англ. Prisoner's dilemma, реже употребляется название «дилемма бандита») — фундаментальная проблема в теории игр, согласно которой игроки не всегда будут сотрудничать друг с другом, даже если это в их интересах. Предполагается, что игрок («заключённый») максимизирует свой собственный выигрыш, не заботясь о выгоде других.

Суть проблемы была сформулирована Мерилом Фладом (Merrill Flood) и Мелвином Дрешером (Melvin Dresher) в 1950 году. Название дилемме дал математик Альберт Такер (Albert W. Tucker).

В дилемме заключённого предательство строго доминирует над сотрудничеством, поэтому единственное возможное равновесие — предательство обоих участников. Проще говоря, не важно, что сделает другой игрок, каждый выиграет больше, если предаст. Поскольку в любой ситуации предать выгоднее, чем сотрудничать, все рациональные игроки выберут предательство.

Ведя себя по отдельности рационально, вместе участники приходят к нерациональному решению: если оба предадут, они получат в сумме меньший выигрыш, чем если бы сотрудничали (единственное равновесие в этой игре не ведёт к Парето-оптимальному решению). В этом и заключается дилемма.

В повторяющейся дилемме заключённого игра происходит периодически, и каждый игрок может «наказать» другого за несотрудничество ранее. В такой игре сотрудничество может стать равновесием, а стимул предать может перевешиваться угрозой наказания (с ростом числа итераций равновесие Нэша стремится к Парето-оптимуму).

Там еще много интересного. Особенно интересно о повторяющихся играх, когда игроки постепенно переходят к сотрудничеству. :)

- добрым (первым не предавать)

- мстительным (наказывать за предательство)

- прощающим (прерывать серию взаимных предательств и начинать сотрудничать)

Теперь понятно как надо себя вести в разных ситуациях!

откуда взялась уверенность, что заключенные будут вести себя именно так?

После 2й мировой в американской психологии было сильно направление бихевиоризма, фактически , дрессировки и контроля,

предполагалось, что представители низших классов общества умственно и морально неполноценны.

Может, отсюда?